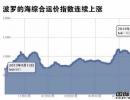

散貨運輸跌幅更甚往年

2013-09-13 16:46:14 來源:航運交易公報 編輯:國際船舶網 我有話要說

貨主船隊風光不再

前些年,貨主型船隊格外吃香,因此寧波海運費盡心機要背靠浙能集團,*ST遠洋等大型國企也都秉承大客戶戰略。

寧波海運在中報中指出:“大客戶戰略是公司運輸生產經營中最主要的策略”,與貨主聯合,組成更長的產業鏈,確實能抵消一部分經營風險,如無貨可運的風險。“本年度公司與相關客戶簽訂1320萬噸的COA,比上年增加240萬噸。尤其是公司實際控制人變更為浙能集團以后,浙能集團加大對本公司海運主業的支持力度,公司與浙能集團下屬的浙能富興簽訂1160萬噸電煤運輸合同,比去年增加260萬噸。報告期公司完成貨運量799.98萬噸,為上年同期的102.39%;完成貨運周轉量139.05億噸公里,為上年同期的108.78%。實現海運主營業務收入38378.70萬元,為上年同期的99.26%。”從寧波海運的中報可見,雖然其因與浙能集團掛鉤而獲得了更多的運輸合同,但運輸收入仍沒能達到去年同期水平。

其他貨主型航運企業的狀況就更沒有往年風光了。中海發展的5家聯營公司中有2家與貨主聯營的航運企業也終于扛不住了。上半年,背靠華能集團的上海時代航運有限公司錄得虧損1.52億元;背靠上海電力燃料有限公司的上海友好航運有限公司也錄得虧損1332萬元。

看來貨主并非航運企業的救世主,免不了“事到臨頭各自飛”,逼得上海時代航運有限公司轉型去做煤炭貿易,向上延伸產業鏈。

企業深陷法律糾紛

市場低迷導致部分航運企業資金鏈斷裂,終被告上法庭。武漢海事法院于5月21日對中國進出口銀行訴*ST鳳凰船舶營運借款合同糾紛一案公開開庭審理,裁定將*ST鳳凰所屬的“長航靜海”輪、“長航茂海”輪拍賣,以償還中國進出口銀行貸款本金3.61億元及到4月7日止所產生的利息741萬元,合計3.68億元。

7月8日,*ST鳳凰發布公告稱:“因公司欠付重慶長江輪船公司船舶租賃費、船舶修理費和南京長江油運公司的船舶修理費,重慶長江輪船公司和南京長江油運公司(兩公司為控股股東長航集團下屬公司,與本公司為關聯方)向武漢海事法院遞交民事起訴狀。”*ST鳳凰被裁定支付租賃費及修理費共計1538萬元及利息,立即給付原告修理費741萬元,并承擔案件的全部訴訟費用。

另據公告介紹,截至7月8日,*ST鳳凰未披露的小額訴訟共16起。其中,債務糾紛12起;勞務糾紛3起(涉及人數為3人);勞動仲裁1起(涉及人數為2人),訴訟金額共計306萬元。

除了*ST鳳凰外,*ST遠洋的干散貨運輸業務也同樣身陷“官司”。據其中報顯示,在中遠散運的“JIN ZHOU”輪租賃仲裁案件中,雙方達成和解。和解結果:中遠散運在一年內分三期支付SOMPOL 1450萬美元的賠償,雙方各自負擔律師費以及仲裁費用。首期賠款490萬美元、二期賠款480萬美元分別于去年5月31日、10月22日支付,最后一期賠款480萬美元于今年5月21日支付。

彌補損失各出招

為了彌補干散貨運輸領域的損失,一些企業開發一些新業務,有些甚至與主營業務“風馬牛不相及”。

勇利航業在中報中指出:“鑒于干散貨運輸市場低迷,本集團需要并將持續于其長遠發展策略總采用多元化發展措施,開拓其收入基礎,降低其對貨運收入的依賴性,以期維持及提升股東價值及回報。”不過今年勇利航業在房地產上的收入也沒有去年的光景了:“上半年錄得租賃土地等重估盈余約2000美元,而于去年上半年錄得收益19萬美元。”

中外運航運則積極發展程租業務,錄得運費收入2767萬美元,相比去年的1456萬美元增加1311萬美元,幾乎翻番。

造船沖動不減

盡管運力過剩、運費下跌、船舶租金下降,但還是難以澆滅船東,特別是國外船東的造船沖動。

據遠祥船務貿易有限公司介紹:“今年靈便型船訂造量已經超過100艘,達到109艘,只比2012年的總報告量111艘少2艘,不用懷疑,年底前還將看到此船型的大量訂單。”

由于船價持續在歷史低點徘徊,部分資金充裕的船東乘勢抄底造船,二季度全球干散貨新船訂單較一季度有明顯回升,上半年干散貨新造船訂單仍較多。克拉克森數據顯示,截至6月初,全球干散貨新造船訂單合計1.24億載重噸,占全部干散貨現有運力的17.8%。其中海岬型船訂單4740萬載重噸,占海岬型船現有運力的17%,占全部干散貨新船訂單量的38%。

與造船沖動形成對比的是,與全球經濟增長密切相關的運量增長預期并不樂觀。國際貨幣基金組織預計2013年全球經濟增長率為3.3%,僅比2012年高出0.1個百分點,且仍具有不確定性。受全球經濟形勢整體不樂觀影響,市場對大宗商品的需求依然疲軟。克拉克森預計,2013年全球干散貨海運量42.68億噸,同比增長4.6%。

上海航運交易所研究指出,總體而言,下半年季節性因素消除,鐵礦石海運量會高于上半年,海岬型船運力增速雖放緩,但短期內增速放緩的效應仍難以顯現,市場仍處于供過于求狀態。

下半年,巴拿馬型船運輸市場不確定因素多,關鍵仍靠美灣糧食船運需求拉動。由于巴拿馬型船運力增長幅度最大,因此上升期間漲幅有限。

超靈便型船運輸市場運價相對穩定。印度煤炭進口主要以超靈便型船為主,三季度是印度季風季,煤炭進口活動受到一定的負面影響,但仍會有一些船運需求;美國糧食出口啟動將會給靈便型船市場一定支撐;下半年鎳礦進口量會增加,但增幅受鎳礦市場貿易不佳影響,幅度會低于預期。由于大小靈便型船相對靈活,因此靈便型船市場運價波動相對小而穩定。

綜上所述,下半年國際干散貨運輸市場需求有望好于上半年,但由于市場運力基數龐大,運力增幅放緩效應短期難以顯現,運輸需求增幅有限,因此下半年國際干散貨運價回升空間有限,消耗過剩運力仍將是2013年干散貨運輸市場主基調。

標簽: 散運市場

俄羅斯將建新一代核破冰船

俄羅斯將建新一代核破冰船